Mais uma vez, os contribuintes portugueses estão a ter que fazer um curso intensivo de "engenharia financeira" com artigos e discussões sobre os "swaps especulativos" das empresas públicas. Se vão ter que suportar as perdas, os contribuintes necessitam compreender melhor coisas que deixam os próprios especialistas cheios de perplexidade.

Mesmo estes swaps de taxa de juro mais simples, de cobertura directa de encargos existentes, são sempre algo polémicos, pois é mais fácil explicar ter que pagar mais quando a EURIBOR sobe, do que o inverso.

Mesmo estes swaps de taxa de juro mais simples, de cobertura directa de encargos existentes, são sempre algo polémicos, pois é mais fácil explicar ter que pagar mais quando a EURIBOR sobe, do que o inverso.

KISS - Keep it Simple Stupid

Segundo as notícias, as empresas públicas contrataram, com grande bancos internacionais, swaps muito mais complexos, e desligados das verdadeiras necessidades de cobertura de risco financeiro dessas empresas. E quando os swaps não são simples, quando são excessivamente complexos e especulativos, podem funcionar como um casino, apostando o dinheiro do contribuinte, como dizia o Bartoon.

Impacto

Os contratos de swap de longo-prazo têm que ser "marked-to-market", isto é recalibrados periodicamente reflectindo o "justo valor" às taxas actuais do mercado, para ver qual das partes está com perdas ou ganhos potencias. Quando estas perdas e ganhos potenciais têm que ser reconhecidas nas demonstrações financeiras anuais, isto pode levar a uma situação de situação liquida negativa, isto é de insolvabilidade. E isso pode obrigar o accionista, no caso das empresas públicas o Estado. a realizar capital em númerário, o que representa mais um encargo orçamental.

Isto vai ter impacto nas contas de 2012 a ser publicadas brevemente.

Quem mandou

E falta saber se estes 100 contratos, muitos dos quais "swap especulativos", gozam do garantia de pagamento explicita da República Portuguesa, e se sim, se essa garantia estava devidamente enquadrada e aprovada no Orçamento do Estado. Se o Estado pagar contratos abusivos está a fomentar o "moral hazard" entre as as contrapartes irresponsáveis e predadoras que se aproveitaram da incompetência, falta de controlo, e não só..., das contrapartes nacionais.

Falta compreender também a queda excessiva da taxa EURIBOR, que está cada vez menos representativa, e já não reflecte a verdadeira taxa média do mercado interbancário europeu, pois o número e bancos tem ficado reduzido de de 59 a 34 bancos.

É sabido de a cobertura de riscos tem sempre uma interpretação assimétrica:

O artigo no Público de 24-Abril-2013 é bastante elucidativo http://www.publico.pt/economia/noticia/auditoria-tambem-detectou-produtos-toxicos-na-aguas-de-portugal-e-egrep-1592349

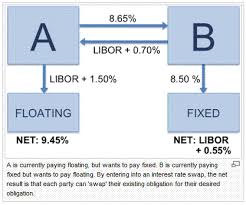

Swap (ou permuta) de taxa de juro, uma pequena explicação de um swap dos mais simples:

Suponhamos que uma família contratou um crédito à habitação a EURIBOR+1%, quando a EURIBOR estava 2%. Naquele momento pagava juros de 3%.a.a., mas sabia que corria o risco de ter que pagar mais se, e quando, as taxas EURIBOR subissem. Então decidiu contratar um swap (ou permuta) de taxas de juro com um outro banco, a quem fica a pagar uma taxa fixa de 4%, e de quem recebe EURIBOR + 1% para pagar ao seu credor hipotecário. Efectivamente, o mutuário transformou um empréstimo simples a taxa variável num passivo composto a taxa fixa.

Eis senão quando, rebenta a crise financeira, os bancos centrais inundam os mercados financeiros com liquidez, e a EURIBOR cai para 0,5%. O mutuário vai ter que continuar a pagar a taxa de 4% fixa, quando podia estar a pagar apenas 1,5%, o que representa uma perda anual de 2,5%. Se estas condições se mantiverem até ao fim do prazo do empréstimo, vai perder muito dinheiro. Como também pode passar a ganhar se as tendências do mercado financeiro voltarem a inverter-se.

Swap (ou permuta) de taxa de juro, uma pequena explicação de um swap dos mais simples:

Suponhamos que uma família contratou um crédito à habitação a EURIBOR+1%, quando a EURIBOR estava 2%. Naquele momento pagava juros de 3%.a.a., mas sabia que corria o risco de ter que pagar mais se, e quando, as taxas EURIBOR subissem. Então decidiu contratar um swap (ou permuta) de taxas de juro com um outro banco, a quem fica a pagar uma taxa fixa de 4%, e de quem recebe EURIBOR + 1% para pagar ao seu credor hipotecário. Efectivamente, o mutuário transformou um empréstimo simples a taxa variável num passivo composto a taxa fixa.

Eis senão quando, rebenta a crise financeira, os bancos centrais inundam os mercados financeiros com liquidez, e a EURIBOR cai para 0,5%. O mutuário vai ter que continuar a pagar a taxa de 4% fixa, quando podia estar a pagar apenas 1,5%, o que representa uma perda anual de 2,5%. Se estas condições se mantiverem até ao fim do prazo do empréstimo, vai perder muito dinheiro. Como também pode passar a ganhar se as tendências do mercado financeiro voltarem a inverter-se.

Portugal não é único nesta matéria, não tem monopólio de má gestão financeira. Houve o celebre swap da Goldman Sachs com a Grecia que permitiu esconder cerca de €2 biliões de dívida. E há vários municipios americanos na bancarrota devido a "predatory swaps" como é o caso de Alabama County e Detroit http://thinkprogress.org/economy/2011/11/10/366514/jefferson-county-bankruptcy-jp-morgan/.

KISS - Keep it Simple Stupid

Segundo as notícias, as empresas públicas contrataram, com grande bancos internacionais, swaps muito mais complexos, e desligados das verdadeiras necessidades de cobertura de risco financeiro dessas empresas. E quando os swaps não são simples, quando são excessivamente complexos e especulativos, podem funcionar como um casino, apostando o dinheiro do contribuinte, como dizia o Bartoon.

Impacto

Os contratos de swap de longo-prazo têm que ser "marked-to-market", isto é recalibrados periodicamente reflectindo o "justo valor" às taxas actuais do mercado, para ver qual das partes está com perdas ou ganhos potencias. Quando estas perdas e ganhos potenciais têm que ser reconhecidas nas demonstrações financeiras anuais, isto pode levar a uma situação de situação liquida negativa, isto é de insolvabilidade. E isso pode obrigar o accionista, no caso das empresas públicas o Estado. a realizar capital em númerário, o que representa mais um encargo orçamental.

Isto vai ter impacto nas contas de 2012 a ser publicadas brevemente.

Quem mandou

Não se pode dizer que as empresas públicas tinham autonomia para contratar este tipo de instrumentos (derivados) financeiros extra-ordinários, isto é fora do seu objecto social. Em última instância, a responsabilidade pela má gestão financeira das empresas públicas está nas Tutelas, tanto na Tutela financeira DGTF, como na Tutela técnica, que exerciam a função de Estado-accionista e de Estado-concedente, isto é d entidade contratantes dos serviços públicos. Não é aceitável ver as empresas públicas a comportarem-se como "filhos malcriados de pais desavindos", pais que apontam o dedo um ao outro dizendo "o TEU filho portou-se mal". Por isso é essencial reorçamentar as empresas públicas na Adminstração Pública e no Orçamento, isto é incluir toda a despesa não coberta por receita própria, e portanto dependente do contribuinte ou de endividamento, no programa orçamental respectivo, no OE de transportes,da saúde, etc.

É mais que evidente que as empresas do SEE sector empresarial do Estado têm andado em roda livre, talvez desde a extinção do GAPEEP em 1998 http://www.igf.min-

E falta saber se estes 100 contratos, muitos dos quais "swap especulativos", gozam do garantia de pagamento explicita da República Portuguesa, e se sim, se essa garantia estava devidamente enquadrada e aprovada no Orçamento do Estado. Se o Estado pagar contratos abusivos está a fomentar o "moral hazard" entre as as contrapartes irresponsáveis e predadoras que se aproveitaram da incompetência, falta de controlo, e não só..., das contrapartes nacionais.

Falta compreender também a queda excessiva da taxa EURIBOR, que está cada vez menos representativa, e já não reflecte a verdadeira taxa média do mercado interbancário europeu, pois o número e bancos tem ficado reduzido de de 59 a 34 bancos.

É sabido de a cobertura de riscos tem sempre uma interpretação assimétrica:

- Se tivermos que pagar muito mais porque as taxas de juro do mercado sobem, perdemos, mas é mero azar.

- Se comprarmos cobertura a uma taxa média e as taxas de juro do mercado subirem muito, poupamos muito mas somos brilhantes.

- Se compramos cobertura a uma taxa média, e as taxas de juro do mercado descerrem muito, perdemos, somos burros.

Note-se que o problema dos swaps é apenas o mais recente descalabro que vem ao de cima no universo da DGTF, depois das PPP, da dívida das empresas públicas SEE, da Sogestamo, etc. O problema poderá ter começado mesmo com a desagregação da DGT- Direcção Geral do Tesouro a patir da criação do IGCP em 1996.

Falta dar um sinal inequívoco de uma nova governação financeira pondo fim à desorçamentação abusiva e indisciplina financeira que aumenta o risco para todos.

Entretanto vamos pagando para "fazer o curso de gestão financeira". Mais 3-4 buracos orçamentais e qualquer contribuinte pode pedir equivalência a um MBA .

Mariana Abrantes de Sousa

PPP Lusofonia

Para saber mais, ler Domingos Ferreira, Swaps e Outros Derivados http://www.almedina.net/catalog/product_info.php?products_id=16980

Predatory swaps in the USA Alabama http://youtu.be/0T73xZWv-7Y,

Detroit http://voiceofdetroit.net/2013/03/19/wall-street-v-woodward-ave-will-detroit-em-address-predatory-interest-rate-swaps/

EURIBOR less representative http://ppplusofonia.blogspot.pt/2011/12/euribor-less-representative-of-true.html

Falta dar um sinal inequívoco de uma nova governação financeira pondo fim à desorçamentação abusiva e indisciplina financeira que aumenta o risco para todos.

Entretanto vamos pagando para "fazer o curso de gestão financeira". Mais 3-4 buracos orçamentais e qualquer contribuinte pode pedir equivalência a um MBA .

Mariana Abrantes de Sousa

PPP Lusofonia

Para saber mais, ler Domingos Ferreira, Swaps e Outros Derivados http://www.almedina.net/catalog/product_info.php?products_id=16980

Predatory swaps in the USA Alabama http://youtu.be/0T73xZWv-7Y,

Detroit http://voiceofdetroit.net/2013/03/19/wall-street-v-woodward-ave-will-detroit-em-address-predatory-interest-rate-swaps/

EURIBOR less representative http://ppplusofonia.blogspot.pt/2011/12/euribor-less-representative-of-true.html

Sem responsabilização não há solução

ResponderEliminarConsiderando a importância da taxa de referência EURIBOR, que é usada em transações financeiras na União Europeia e não só, algumas perguntas

ResponderEliminar1. Quantos bancos comerciais estão incluídos no painel EURIBOR atualmente em 2013, e no final de cada um dos anos anteriores desde 2000, e qual a percentagem dos depósitos de retalho (consumidores e empresas) da Eurozone é que esses bancos representam?

2. O painel EURIBOR atual é mais ou menos representativo do sistema bancário comercial Eurozone do que em 2000?

3. A Direcção Comité atribui Euribor incluir qualquer varejo, consumidor e não relatórios representantes dos bancos comerciais?

4. Que mecanismos existem para garantir que os valores de referência EURIBOR reflectem as verdadeiras médias do mercado interbancário da Zona Euro, e não apenas os chamados "bancos de primeira linha", no atual contexto de polarização acentuada e divergência de fortunas entre os países credores e países devedores da Eurozone?

article in the FT

ResponderEliminarSee you in court, says the Government as it gets tough with predatory swaps

ResponderEliminarhttp://dinheirodigital.sapo.pt/news.asp?id_news=198280

Filhos da permuta !

ResponderEliminarartigo de Rui Tavares no Público

Sachs:

ResponderEliminar“I meet a lot of these people on Wall Street on a regular basis right now...I am going to put it very bluntly: I regard the moral environment as pathological. And I am talking about the human interactions . . . I’ve not seen anything like this, not felt it so palpably...They have no responsibility to pay taxes; they have no responsibility to their clients; they have no responsibility to people, to counterparties in transactions...They are tough, greedy, aggressive and feel absolutely out of control in a quite literal sense, and they have gamed the system to a remarkable extent.”

The above comes from a no-holds-barred talk Jeffrey Sachs gave that literally stunned the crowd at a recent conference focused on fixing the financial system...

http://www.thereformedbroker.com/2013/04/28/absolutely-out-of-control/

The usual suspects will get away easy:

ResponderEliminarGoldman Sachs, Deutsche Bank, BNP Paribas, Santander e JP Morgan

Chegam-nos pedidos de módulos para o "curso intensivo para contribuintes": Estádios, BPN, Swaps, Banif, Buraco da Madeira, Desemprego, Despejos, Fome, etc..

ResponderEliminarOs taxistas deixaram de ser treinadores de bancada.

ResponderEliminarDizem que com este "curso intensivo para contribuintes" passaram ser ...

"banqueiros de bancada"...

Grande novidade:

ResponderEliminarBanco contava com a “gestão activa” dos gestores num sector public super-hierarquizado e até petrificado para minimizar riscos !

Agora fica a saber que os riscos de reputação são tão tangíveis como os riscos financeiros.

Melhor aplicar a regra KISS - keep it simple st.p.d

http://www.ptjornal.com/2013100418506/geral/economia/swaps-administrador-do-santander-acusa-gestores-do-estado-de-conhecerem-os-riscos.html