Confiamos que vai estar tudo bem, mas não vai ser para todos por igual.

Vai haver recuperação económica eventualmente, mas não reflutuará todos os barcos por igual, porque esta é uma crise económica bastante mais assimétrica do que era habitual, com grande divergência de fortunas, entre ganhadores e perdedores.

Passados nove meses de Crise Covid-19, ainda parece conveniente manter os trabalhadores, em teletrabalho, em horários reduzidos, em layoff parcial, ou mesmo parados em casa com apoios financeiros às empresas.

Mas seria essencial ajudar as empresas e os trabalhadores a adaptar-se a um período de incerteza e fragilidade mais longo, facilitando e apoiando o seu esforço de “dar a volta por cima”, de se virarem para novas necessidades e oportunidades e de se preparar para um novo futuro muito pouco “normal”.

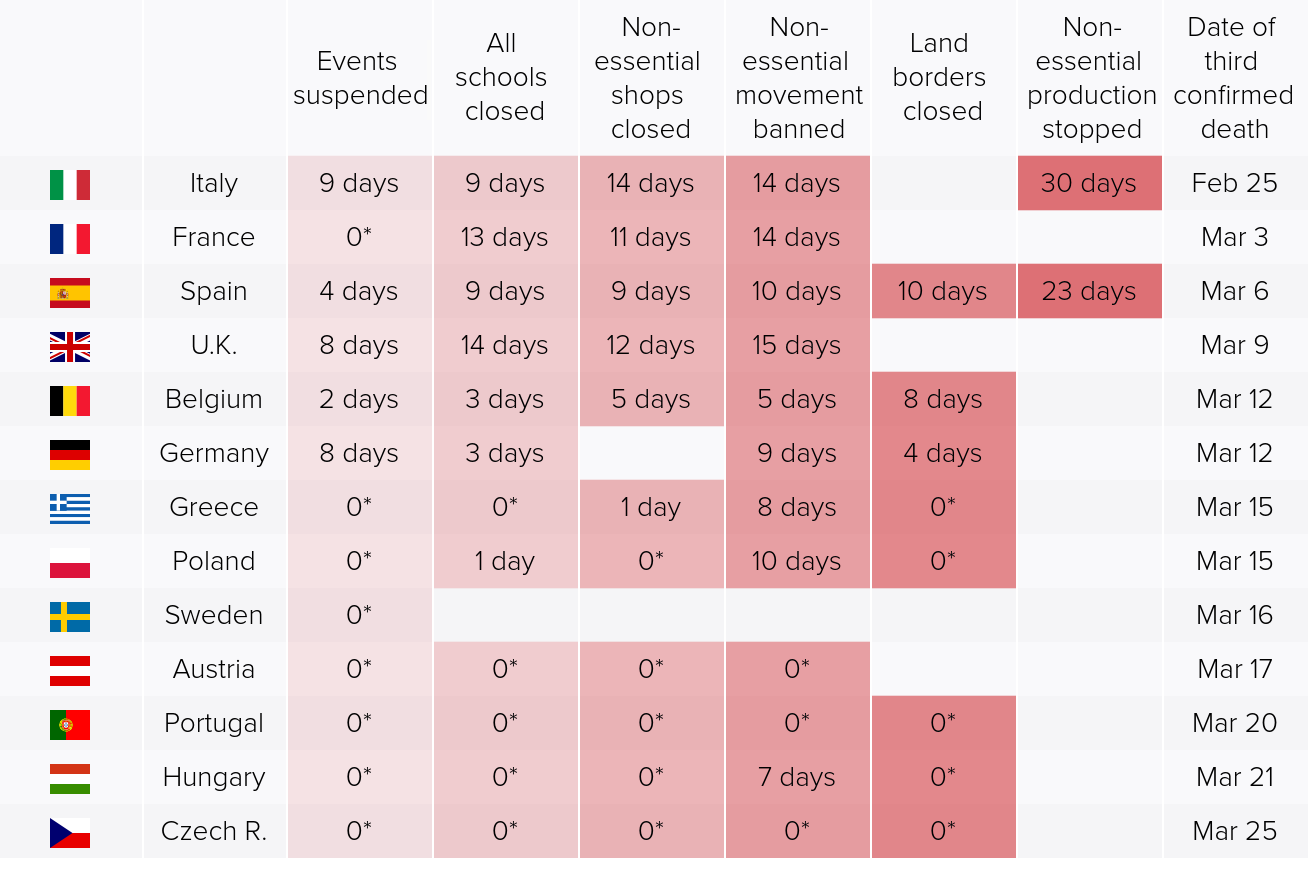

A crise Covid-19 trouxe-nos um fortíssimo choque socioeconómico assimétrico, afetando as famílias e as economias locais, nacionais e mundiais, com impactos muito mais negativo para uns sectores do que para outros.

Como se pode apoiar não só as empresas mas especialmente os trabalhadores dos setores mais afetados pela Covid para que se possam virar para outros setores com futuro?

- Durante 6 ou 12 meses, o Estado tem pago às empresas para manter os vínculos contratuais dos trabalhadores e para "manter os postos de trabalho". Mas alguns postos de trabalho não voltam e outros estão a ser transformados, a exigir novas capacidades e competências.

- Ao fim de 6 ou 12 meses, seria passar a pagar diretamente aos trabalhadores para procurarem outra ocupação remunerada, assim apoiando o seu esforço de "virar a página" e começar de novo, junto com o apoio de coaching e reorientação vocacional.

- Seria de melhorar a oferta de trabalho essencial, em setores tais como saúde, lares, agricultura, florestas, no Interior, que não atrai trabalhadores, oferecendo melhores condições de remuneração, de carreira, de qualidade de vida.

- Apoiar diretamente quem tem energia para empreender a sua reciclagem profissional, com cursos para quem quer adquirir novas especialidades ou necessita de melhorar as competências que já tem. Ter duas ou três profissões é reduzir os riscos, para a família e para a economia, em tempo de grande incerteza.

- Apoiar quem trabalha, mesmo que seja apenas part-time, e apoiar as empresas que criam novos postos de trabalho, mesmo que part-time.

- Apoios longos, acima de um ano, não devem obrigar a manter o vinculo original mas sim permitir que o trabalhador possa acumular parte do apoio com nova atividade laboral noutro setor, ou por conta própria, durante mais 12 meses, por exemplo.

A revista The Economist tem um artigo interessante sobre as diferentes abordagens em vários países ao choque económico, simétrico ou assimétrico, que vão desde o despedimento quase imediato, com “subsídio de desemprego” até manter o vínculo laboral durante 2 anos ou mais com “subsídio de emprego”.

No fundo, quer as empresas quer os trabalhadores, todos temos que nos adaptar e “virar para o futuro”, ainda que esse continue muito incerto. Mudar mais cedo é mais duro e corremos o risco de mudar “mal”, mas pode ser melhor do que que mudar mais tarde.

Mariana Abrantes de Sousa, economista

The Economist 2020.10.09, Furloughing furlough: what’s next for jobs?

In 2020 millions of people learned what the word “furlough” meant. Most OECD countries have deployed such programmes during the pandemic. In April 23% of workers in Britain, France, Germany and Spain were placed on short-term leave. That figure has since fallen to 9%. But though furlough schemes protect workers during a temporary crash, they also prevent them from moving from declining industries to thriving ones. One-fifth of furloughed workers in Britain in July worked in the hospitality business; many of those jobs may eventually be permanently culled, eliminated. So when Britain’s scheme expires at the end of this month, the result could be a painful increase in unemployment in the short term, but a better-adjusted economy in the long term. Others, by contrast, seem to be putting off the pain. Spain has extended its scheme to the end of January 2021. And France’s will run for as long as two years until 2022.