Diz o povo que o "que tem de ser tem muita força", e um credor falido e insolvente desde antes de 2009 pode entrar em

default em qualquer momento, quer os credores gostem quer não.

Os credores imprudentes, que não fizeram o trabalho de casa no devido momento, que não questionaram a gestão de finanças públicas, nem os programas de pensões, nem a prestações de contas da Grécia quando estavam a desembolsar, e até a ajudaram a esconder a divida grega no tempo da bolha de crédito, querem agora que outros credores continuem a ajudar a Grécia a pagar a divida insustentável.

Isto é conhecido na gíria de contencioso (

workout) como a estratégia de procurar o "

greater fool", um credor mais novo e ainda mais imprudente que venha a substituir o credor imprudente inicial.

E o devedor ? Esse acumula divida

ad eternum.

Uma das poucas formas que um devedor tem de forçar os credores a negociarem e aceitarem uma redução da dívida incomportável que ajudaram a acumular, é de suspenderem pagamentos, é uma das tácticas que vêm nos livros.

Como devedor insolvente, o actual governo grego tem visão, tem bons instintos negociais, tem a coragem que falta a outros devedores, mas tem pouca experiência, desgastando-se em batalhas perdidas. Os credores imprudentes têm quase todas as armas do seu lado, inclusive uma comunicação social e imprensa financeira pouco isenta, pouco perspicaz e pouco dada a análises de fundo, que prefere citar (o absurdismo de) Kafka em vez (dos desequilíbrios de externos) de Kindleberger.

O

ataque to actual governo grego à actuação do FMI é um bom exemplo de uma iniciativa correcta na intenção, mas errada na execução.

O habitual contributo do FMI nas crises de endividamento externo consiste em apoiar a aplicação de um receituário clássico de medidas conjunturais e de reformas estruturais concedendo crédito de emergência, ficando com preferência no reembolso, o que permite reembolsar alguns dos credores originais e pagar importações essenciais como medicamentos, alimentos, etc. Ao ajudar a definir um "processo de ajustamento em curso", o apoio do FMI serve também para dar um sinal positivo ao resto dos credores.

O problema é que o "receituário clássico do FMI" não se pode aplicar a

países sem moeda própria, como são os membros da Eurozone.

Fazer um programa de ajustamento de desequilíbrios externos sem uma desvalorização externa (multilateral) é como tentar fazer uma omelete sem ovos. A receita alternativa para um "

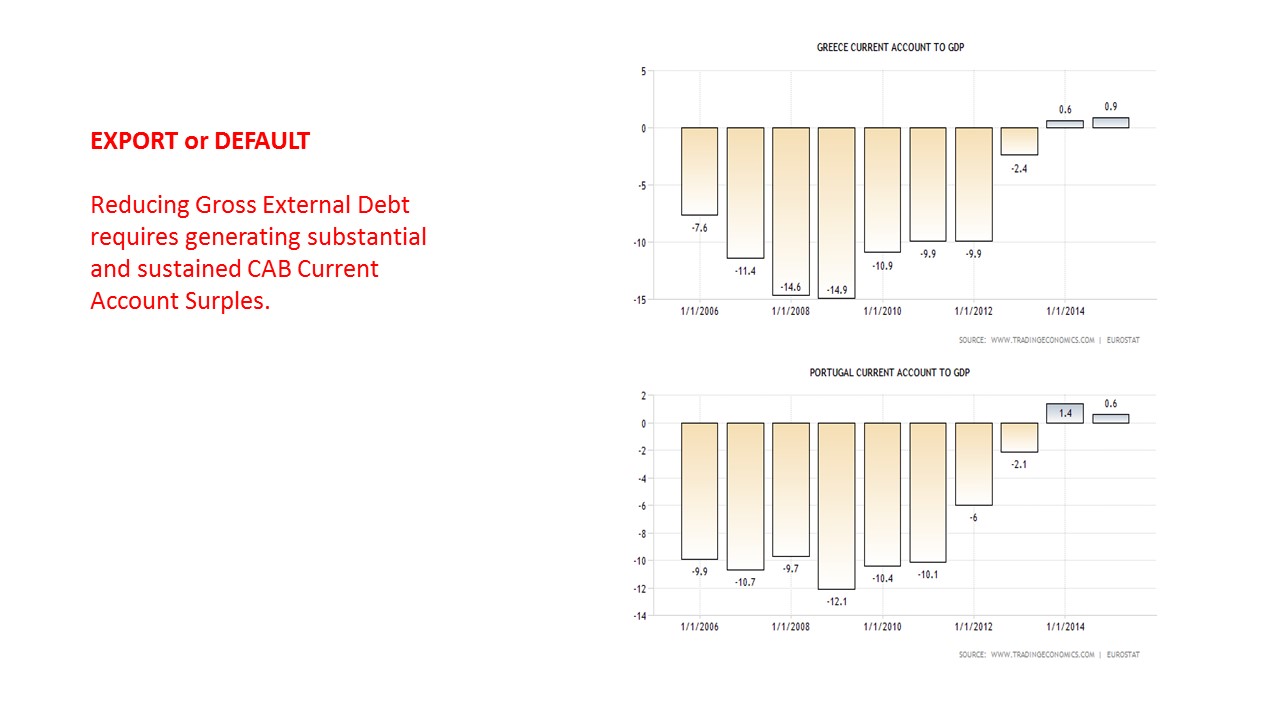

ajustamento externo em regime de Moeda Única" consiste num forte "desvalorização interna" (unilateral) , com aumentos brutais da carga fiscal, cortes nos salários, cortes nas pensões, cortes nas prestações sociais, o que tem impactos sociais muito negativos e desiguais. A experiência mostra que esta austeridade unilateral concentra os custos do ajustamento nos devedores, como se pode ver pelo aumento da

divergência entre os países credores e os países devedores. Num país, pode mudar de ministro, de governo ou de partido, mas isso não aumenta as exportações de uma economia deficitário, a única saída de uma crise de balança de pagamentos.

O FMI continua a exercer as suas funções de apoiar o "processo de ajustamento em curso", não pode ser criticado por isso. Só que o estar a fazer

mal, está aplicar uma receita errada, desajustada da realidade de

economias pequenas, frágeis e quase totalmente desarmadas em termos de ferramentas de politica económica. O FMI pode e deve ser criticado por não ajudar a encontrar soluções mais equilibradas que pudessem garantir o ajustamento de todos os desequilíbrios externos, de défices e de superavites, partilhando custos e reduzindo

divergências entre países devedores e países credores.

Daqui a 50 anos, quando os sucessores de Kindleberger escreverem a história económica do Euro e da crise financeira da Eurozone, vai ficar claro que nem FMI nem os outros reguladores financeiros souberam precaver os desequilíbrios e as suas consequências neste contexto rígido da Moeda Única, sem os tradicionais meios de ajustamento automático, e que as autoridades financeiras contribuíram para a

tragédia de erros no que respeita à regulação de Manias, Panics, and Crashes do século XXI.

Marina Abrantes de Sousa

PPP Lusofonia

4-julho |21 horas

4-julho |21 horas