Como Reciclar "Petrodollars" 1.0, OPEC, anos 1970's

Eu sou do tempo em que o sistema bancário internacional se ocupava a receber depósitos dos países membros da OPEC nos seus anos dourados, quando tinham acabado de descobrir o seu poder de monopólio, cortando a produção de petróleo para subir o preço e acumulando ENORMES superavites de comercio internacional.

Os "

money center banks" como o Chase onde eu trabalhava recebiam os EXCEDNTES da Venenezuela e da Arabia Saudita, que intermediavam em EMPRESTIMOS a outros países que necessitavam continuar a IMPORTAR petróleo, como o Brasil.

Eu própria assinei muitos desembolsos para financiar a construção da mega-barragem do Itaipu, entre outros empréstimos menos produtivos.

Obviamente, que estes ENORMES fluxos acabaram mal. A CRISE de SOBRE-ENDIVIDAMENTO da America Latina nos anos 1980's, que eu também vi de perto na Cidade do México, necessitou reestruturação de divida externa de dezenas de países.

O fenómeno repete-se, pois parece que não aprendemos nada com o sofrimento de tantos países endividados:

i. Superavites comerciais excessivos (X-M)>>>0 , desequilíbrios comerciais persistentes, não auto-corrigidos

ii. Excessos de crédito internacional. Países excedentários, como a Alemanha, a China, a Holanda, persistem em financiar suas exportações (vendor financing) muito para além da capacidade de reembolso dos países deficitários.

iii. "

Sudden stop", corte brusco nos financiamentos à importação dos países deficitários

iv. Pressão dos credores

iv. Pressão dos credores "over-extended", da "mó de cima" sobre os devedores sobre-endividados da mó-de-baixo para passar TODO o custo de ajustamento e partilhar os custos entre credores e devedores. Juntam os três à esquina, numa TROIKA. Na narrativa dos media financeiros, os credores são desresponsabilizados pelos créditos mal parados, toda a CULPA é dos devedores.

v. Apertão e repressão financeira nos países devedores, com cortes de GDP, de salários e de rendimentos, de pensões, de investimento e de serviços públicos. Vendem-se ativos ao desbarato ("anéis"como as ações da EDP e da REN) para continuar a importar pechisbeque (t-shirts).

vi. Recuperado algum equilíbrio financeiro dos devedores, o Ciclo do sobre-endividamento recomeça com excesso de credito externo ...

Como Reciclar "Petrodollars" 2.0, .... anos 1980's (ver detalhes em separado)

Ciclos de sobre-endividamento repetem-se apesar da criação do Cook Ratio em 1988.

Como Reciclar "Petrodollars" 3.0, Asia, anos 1990's (ver detalhes em separado)

Como Reciclar "Petrodollars" 4.0, ..., anos 2000's (ver detalhes em separado)

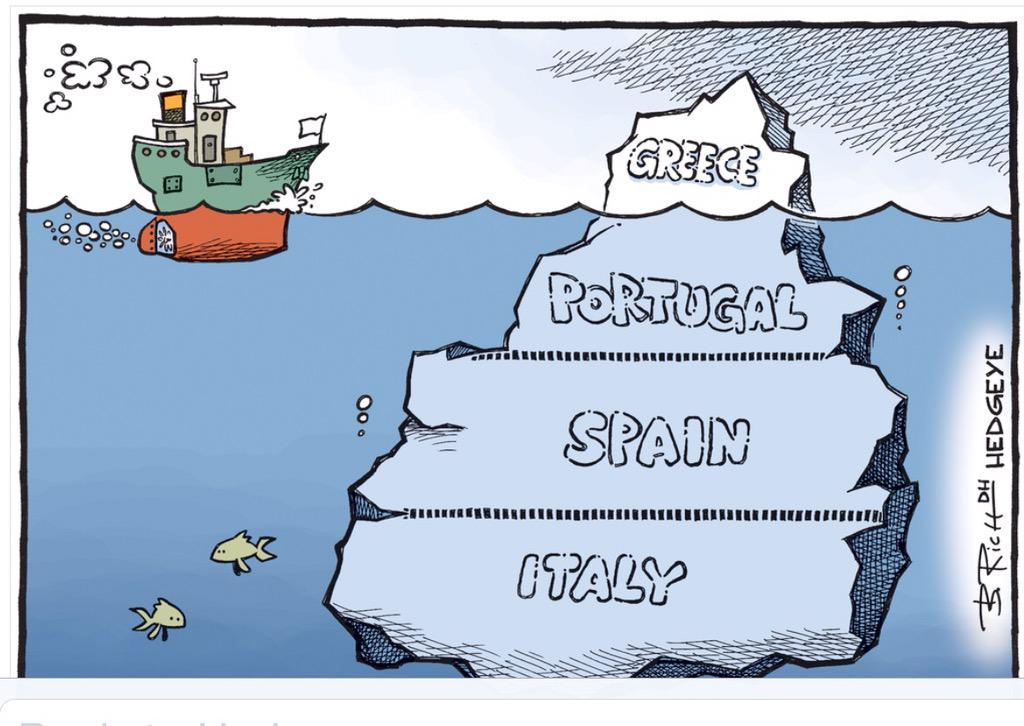

Como Reciclar "Petrodollars" 5.0, Eurozone, anos 2010's (ver detalhes em separado sobre o sobre-endividamento de Portugal e outros países da Eurozone)

Como Reciclar "Petrodollars" 6.0, crédito escondido da China a Africa, anos 2020's

As falhas de (auto)-regulação do sistema financeiro internacional, e dos centros de decisão dos internacionais dominados pelos credores, são pagas pelas populações dos países devedores mais vulneráveis, com menos MBA's per capita.

Mariana Abrantes de Sousa

Economista e Consultora Financeira

Ver detalhes nos estudos de Reinhart sobre Africa: https://www.cnbc.com/2019/07/12/chinas-lending-to-other-countries-jumps-causing-hidden-debt.html

China’s lending to other countries has surged since 2000's, causing debt levels to jump dramatically, and as much as half of such debt to developing economies is “hidden,” a new study has found.

Between 2000 and 2017, other countries’ debt owed to China soared ten-fold, from less than $500 billion to more than $5 trillion — or from 1% of global economic output to more than 5%, according to the study from Germany-based think tank the Kiel Institute for the World Economy.

“This has transformed China into the largest official creditor, easily surpassing the IMF or the World Bank,” the report’s researchers said...