(in English below)

Um estudo de analistas to BIS - Banco de Pagamentos Internacionais conclui que os riscos de colapso financeiro escondem-se na acumulação de GED Divida Externa Bruta, mais do que no aumento da NED- Divida Externa Liquida gerada pela acumulação de défices de CAB/BTC- Balança de transacções Correntes.

No caso de Portugal, tivemos as duas coisas, mas mais o problema dos défices correntes, devido ao colapso da poupança nacional.

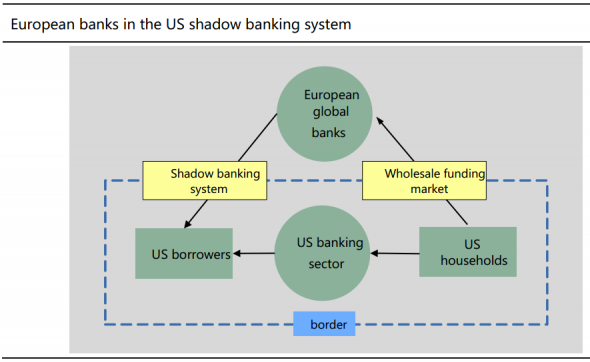

Nos Estados Unidos "Os bancos europeus passaram a intermediar o financiamento local em US dólares", capturando recursos de fundos de tesouraria americanos, aversos ao riscos e aplicando em ABS de empréstimos subprime securitizados americanos, o que sugere alguma "arbitragem regulatória".

Este "Offshoring" da função de intermediação de risco de crédito nunca é uma boa ideia, já que as"comissões de crédito no exterior" não têm o conhecimento local dos mutuário. e podem acabar fazendo "credito por assinatura" da pior espécie.

Os analistas do BIS poderiam também considerar as consequências não intencionais das normas de BASILEIA, que favoreciam as exposições inter-bancários e soberanas dentro da OCDE, à custa de empréstimos para a economia real local, aqueles mutuários comerciais mal-amados, criando a "ilusão de excesso de capital".

Se BASILEIA pudesse voltar a ser apenas uma cidade na Suíça!

Com base no princípio do "país de origem", quem estava a regular esta intermediação financeira? Quais foram os bancos centrais e reguladores (im)prudentes que permitiram alavancagens bancárias de 30 e 40 vezes em termos absolutos, mesmo cumprindo todos os requisitos de solvência?

Mariana ABRANTES de Sousa

PPP Lusofonia

Fontes:

BIS says follow the money http://ftalphaville.ft.com/2014/09/04/1955881/bis-says-we-should-follow-the-money/

Financial globalization risky for borrowers http://ftalphaville.ft.com/2014/09/03/1953401/financial-globalisation-not-so-great-says-the-bis/

Historical gross capital flows http://www.bis.org/publ/work457.pdf

Historical gross capital flows http://www.bis.org/publ/work457.pdf

"European

banks intermediating US dollar funding", sourcing from (risk averse) US

money market funds and investing in US ABS securitized subprime loans hints at

"regulatory arbitrage".

Offshoring

the credit risk intermediation function is never a good idea, since

"offshore credit committees" lack local knowledge of the borrowers. and can end up doing "name lending" of

the worst kind.

BIS

analysts might also consider the

unintended consequences of BASEL regulations favouring interbank and

sovereign exposures within the OECD at

the expense of lending to the local real economy, those pesky commercial

borrowers, and creating the "illusion

of excess capital".

If

only BASEL could go back to being just a city in Switzerland !

Under

"home country rule", who was regulating what financial

intermediation? What were the (im)prudent central bank regulators

doing allowing absolute bank leverage to

climb to 30 and 40 times, even while

meeting all the solvency requirements?

Sem comentários:

Enviar um comentário